信網(wǎng)1月20日訊 為15萬元的貸款背上9萬多元的保費,這是莫先生在陽光財產(chǎn)保險股份有限公司青島分公司辦理業(yè)務(wù)時的遭遇。無獨有偶,王先生在陽光保險青島李滄區(qū)書院路門店辦理貸款業(yè)務(wù)時同樣也被要求購買一份保險,結(jié)果貸款5萬元的同時,卻又要另外支付3萬多元的保費。銀行貸款、商業(yè)保險,這兩個業(yè)務(wù)看起來并沒有關(guān)系。實際情況是,那些無法直接從銀行申請到貸款的人,如今可以憑借一份保單從銀行借走幾萬到百萬不等的金額。當(dāng)有了保險公司兜底,借錢就真的這么容易了嗎?信網(wǎng)(0532-80889431)為此展開了調(diào)查。

保險能增信進(jìn)而能貸款 “銀保貸”就是這樣出現(xiàn)的

在行業(yè)內(nèi),有種通過保險公司向銀行申請貸款的業(yè)務(wù),叫做“銀保貸”。這種業(yè)務(wù)大多是貸款客戶在信用不達(dá)標(biāo)的情況下,通過購買保險進(jìn)行增信。商業(yè)銀行在放款之后,保險公司對客戶的信貸違約進(jìn)行兜底。

據(jù)介紹, “銀保貸”的出現(xiàn)與普惠金融有密切聯(lián)系,并涉及到各個行業(yè)。在一定程度上說,“銀保貸”的確為部分企業(yè)和個人解決了貸款的問題。

據(jù)銀行業(yè)內(nèi)人士介紹,“銀保貸”最開始面向的是企業(yè)群體,特別是缺少抵押物的中小微企業(yè),后來這類業(yè)務(wù)逐漸開始向普通消費人群開放,各種各樣的信用貸款層出不窮。申請這類貸款的客戶往往有著急切的資金需求,而保險公司的這類個人貸款保證保險打著費率低、放款快的廣告,也以極快的速度進(jìn)入了貸款客戶的視線。你有需求,我有辦法,“銀保貸”在對等的供需關(guān)系中生存下來。

如今,各類第三方機(jī)構(gòu)和互聯(lián)網(wǎng)貸款平臺為快速申請小額貸款提供了多種選擇,但隨著各類“網(wǎng)貸黑幕”的爆出,這種由正規(guī)銀行和保險公司參與的“銀保貸”業(yè)務(wù)成為了貸款客戶心目里的“白月光”。特別是當(dāng)各大銀行和保險公司的官網(wǎng)上光明正大地出現(xiàn)了這類產(chǎn)品的介紹時,貸款客戶自然會相信“銀保貸”的可靠性。

通過保險公司貸款有多簡單?一個電話就能貸出20萬

據(jù)信網(wǎng)了解,某銀行是提供“銀保貸”業(yè)務(wù)的商業(yè)銀行之一,在銀行官網(wǎng)上就可查詢到銀保渠道的不同產(chǎn)品。同時,該銀行認(rèn)可的保險公司也有好幾家,陽光保險、大地財險、人保財險、太平洋保險等公司都在其中。

其中,陽光保險的工作人員表示,這種貸款業(yè)務(wù)實際上就是大數(shù)據(jù)綜合授信,根據(jù)申請人名下的房屋、車輛或者商業(yè)保險、工作職位等信息來決定信用貸款的額度,在還款上則計算綜合費率,根據(jù)申請人的信用等級不同,分成0.38、0.58和0.99三個檔次。

信網(wǎng)也嘗試向其中幾家保險公司咨詢辦理該銀行的“銀保貸”業(yè)務(wù)。在信網(wǎng)提供了姓名、年齡、工作、月收入、有無社保公積金等基本信息后,人保財險對信網(wǎng)提出的貸款20萬元的需求給出了非常痛快且肯定的回答:“只要保單給了銀行,銀行一定會放款的。如果銀行不放款,我們也不收保費。”

在這種貸款業(yè)務(wù)中,保險公司充當(dāng)?shù)氖菗?dān)保人的角色,為那些不能提供抵押物的客戶增信,進(jìn)而幫助他們獲得銀行貸款。當(dāng)然,保險公司也不是白出力的,保費就是保險公司向客戶收取的“利息”。“除了向銀行正常還款付息之外,保險公司每月收取貸款金額的0.8%作為保費。如果提前還清了銀行貸款,保費也可以隨時停止。”

如果按照信網(wǎng)向人保財險提出的貸款20萬元的需求,每月要付的保費為1600元,如果用一年的時間還清貸款,僅保費一項就需要19200元。而在銀行方面,客戶也需要按月還款——以該銀行一年期、4.35%利率計算,利息總額約為4743元;但是按照保險公司工作人員的說法,現(xiàn)階段銀行貸款的年化利率多在5%左右計算,利息總額約為5457元。按照人保財險工作人員計算的結(jié)果,20萬元貸款一年還清共需支付利息和保費27000多元,其中保費占了將近20000元——從計算結(jié)果看,保險公司收取的保費要遠(yuǎn)高于銀行利息。

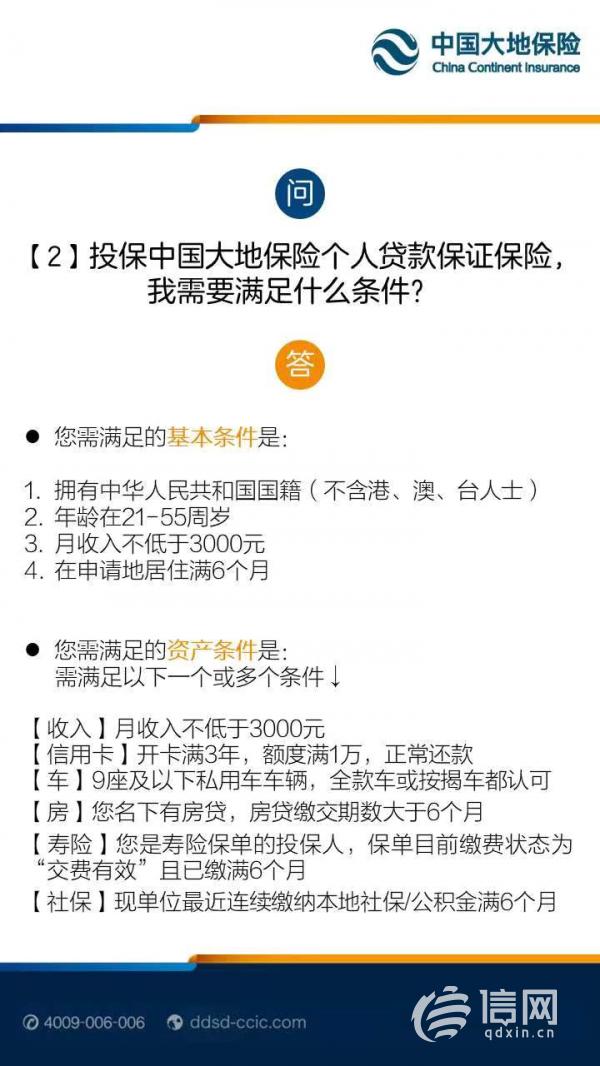

中國大地保險也是該銀行“銀保貸”業(yè)務(wù)的合作機(jī)構(gòu)。工作人員雖然沒有在電話里保證一定能把錢從銀行貸出來,但辦理貸款的過程和手續(xù)也同樣不復(fù)雜。大地保險對這種個人貸款保證保險的門檻也不高,只需要滿足月收入不低于3000元、連續(xù)繳納本地社保或公積金滿6個月等條件之一,就有可能通過最高5萬元的線上貸款。但同樣的,大地保險也需要客戶按月支付保費和利息,工作人員將兩項費用加在一起稱之為綜合費用,“按照借款1萬元算,每月的綜合費用在67-132元不等。”

用保險保障貸款可以 但“想貸款就必須買保險”不可以

受眾廣泛、手續(xù)簡便、放款迅速,這是“銀保貸”業(yè)務(wù)的特點。正是因為這些特點,近年來申請辦理這項業(yè)務(wù)的客戶也有了明顯的增加,但隨之而來的也是投訴數(shù)量的增加。例如貸款客戶投訴自己在完全不知情之下購買保險的情況也時有發(fā)生。業(yè)內(nèi)人士告訴信網(wǎng),造成這種亂象的原因之一是銷售人員在開展業(yè)務(wù)的過程中,急切追求業(yè)績和傭金收入,為達(dá)成保險合同,未向客戶如實告知保單信息。

前文提到的莫先生和王先生都是在陽光保險辦理貸款業(yè)務(wù)后發(fā)現(xiàn)還需承擔(dān)高額保費,保費的數(shù)額甚至占到了貸款金額的一半以上。信網(wǎng)從中國銀行保險監(jiān)督管理委員會青島監(jiān)管局了解到,貸款與保險是兩項不允許捆綁在一起的業(yè)務(wù),但像“銀保貸”這種業(yè)務(wù)并不能算是捆綁,而是保險公司為貸款客戶提供的保證保險,對于這類業(yè)務(wù)所涉及的保費基準(zhǔn)費率以及貸款的基準(zhǔn)利率,監(jiān)管部門也都有著明確的限制和規(guī)定。

具體到如何區(qū)分究竟是保證保險還是捆綁了貸款與保險這兩項業(yè)務(wù),簡單說就是看這款保險本身的目的是什么,“如果保險是為了保障這筆貸款,并且貸款客戶事先是清楚了解保險作用的、自愿購買的,這種是符合規(guī)定的。但如果是保險公司或是銀行隱瞞了保險的作用,或者要求貸款客戶必須購買其他與保障貸款無關(guān)的保險,貸款客戶是可以向銀保監(jiān)局投訴的。”

銀保監(jiān)局工作人員所說的第二種貸款“捆綁”保險的違規(guī)情況在一些銀行或保險公司確實出現(xiàn)過。根據(jù)中國銀保監(jiān)會的通報,平安銀行北京分行、農(nóng)業(yè)發(fā)展銀行貴州省湄潭縣支行等單位都出現(xiàn)過強(qiáng)制貸款客戶購買保險產(chǎn)品的行為。

銀行貸款產(chǎn)品日漸多樣 “銀保貸”并不是唯一選擇

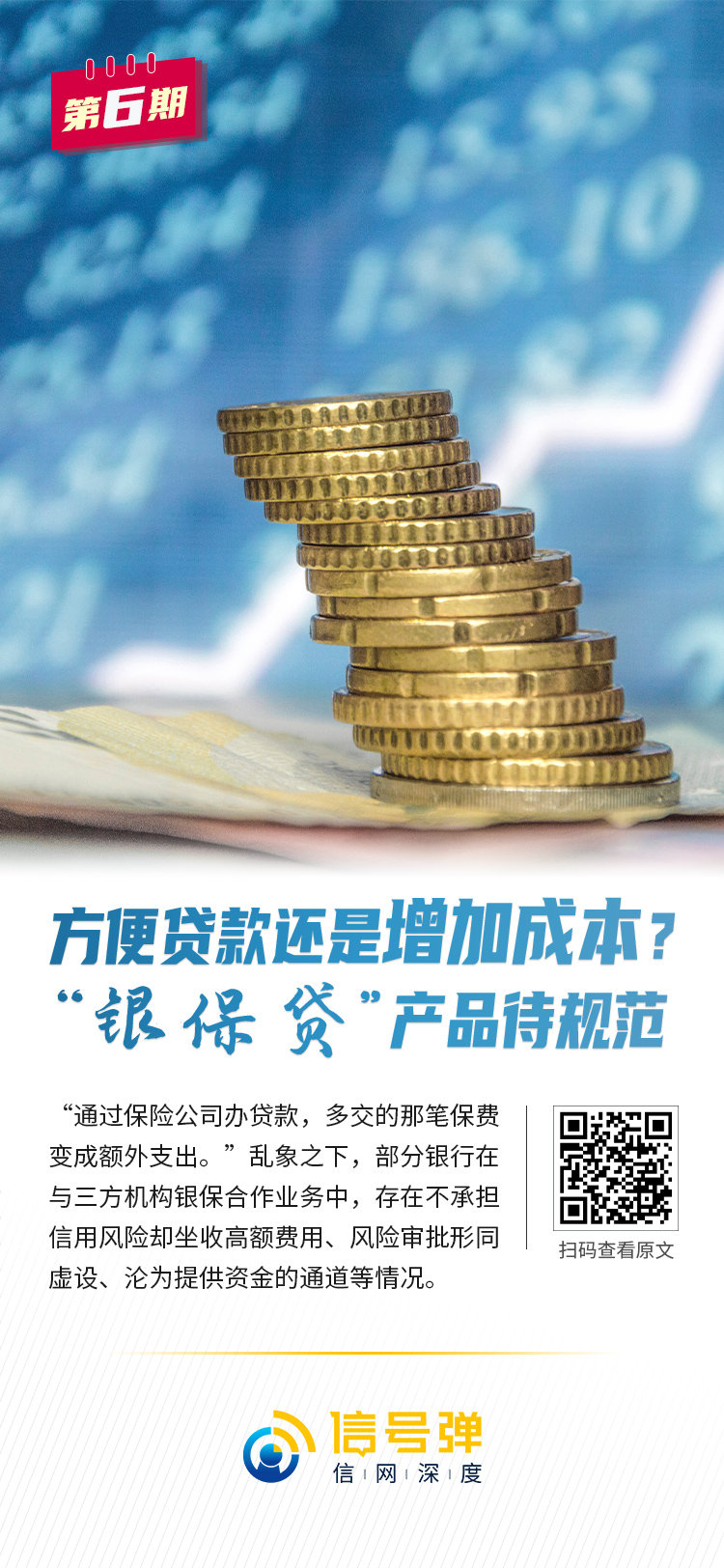

“如果可以,我們也不愿意通過保險公司辦貸款,多交的那筆保費數(shù)額也不小,完全是額外支出。但是像我這種情況,從銀行根本沒辦法直接貸款,就算能貸出來,時間也太長了,根本耗不起。”對于這種“銀保貸”產(chǎn)品,一位曾辦理過這項業(yè)務(wù)的小企業(yè)負(fù)責(zé)人是“又愛又恨”,雖然要承擔(dān)保費,但相較于其他魚龍混雜的網(wǎng)貸產(chǎn)品,他還是更愿意相信“銀保貸”這種形式。

但“銀保貸”業(yè)務(wù)的現(xiàn)狀似乎也并不完全樂觀。據(jù)了解,2020年第三季度國家銀保監(jiān)會針對銀保機(jī)構(gòu)亂收費的情況進(jìn)行了一次全面清查,規(guī)范銀行和保險公司與第三方機(jī)構(gòu)的合作行為,重點領(lǐng)域覆蓋了小微企業(yè)信貸、制造業(yè)貸款,銀保小額貸款業(yè)務(wù)也受到了更加嚴(yán)格的監(jiān)管,部分銀行已經(jīng)逐步叫停或收緊這項業(yè)務(wù)。

據(jù)《中國經(jīng)營報》等媒體報道,2020年9月銀保監(jiān)會在清理銀保機(jī)構(gòu)亂收費的行動中,“銀保小額貸”進(jìn)入了監(jiān)管視野。在當(dāng)時下發(fā)的《關(guān)于規(guī)范股份制銀行與第三方機(jī)構(gòu)在信貸領(lǐng)域業(yè)務(wù)合作的監(jiān)管提示》中,監(jiān)管提到了部分銀行在與三方機(jī)構(gòu)銀保合作業(yè)務(wù)中,存在不承擔(dān)信用風(fēng)險卻坐收高額費用、風(fēng)險審批形同虛設(shè)、淪為提供資金的通道等情況。

相對便捷的貸款渠道被收緊,這對部分貸款客戶來說并不是個好消息,特別是一些小微企業(yè)不免擔(dān)心日后會再次遭遇貸款難、融資難的問題。不過好在銀保監(jiān)會已經(jīng)聯(lián)合工業(yè)和信息化部、發(fā)展改革委、財政部、人民銀行和市場監(jiān)管總局等多部委發(fā)布了《關(guān)于進(jìn)一步規(guī)范信貸融資收費降低企業(yè)融資綜合成本的通知》,明確要求合理引入增信安排,也不得強(qiáng)制轉(zhuǎn)嫁費用。

對銀行來說,在這類相對來說風(fēng)險更大的信用貸款中,嚴(yán)格審核貸款客戶資質(zhì),避免壞賬產(chǎn)生,是十分必要的。但從目前銀行的業(yè)務(wù)來看,辦理貸款保證保險也不是唯一獲得貸款的方式,中國銀行保險監(jiān)督管理委員會青島監(jiān)管局的工作人員也提到,目前各家銀行均推出了不同類型的貸款產(chǎn)品,貸款客戶完全可以根據(jù)自己的實際情況來選擇,不一定非要選擇這種需要保證保險的產(chǎn)品。

信網(wǎng)首席記者 于曉

大家愛看